首 页

首 页  合众视点

合众互动

合众视点

合众互动

|

|

|

价值投资的逻辑

发布时间:2018-12-28 15:45:16

一、价值的本质 企业价值或者内在价值,简单说就是对资产未来真实盈利能力的作价。好比在其他条件相同的情况下,一台每天能印刷200元的印钞机,其内在价值是另一台每天印刷100元印钞机的两倍。 短期来讲,各种情绪和谣言都可能左右这两台印钞机的市场售价,导致其偏离2:1的比例。但长期而言,市场价格一定会反应两者的价值比例。 原因是二者偏离时,套利资金会如同闻到血腥味的鲨鱼蜂拥而来,这是资本逐利的天性。

货币基金或长期国债这类提供无风险收益的产品,就好比是那台每天印刷100元的印钞机,它提供了一个基准。企业,就是另一台每天印刷X元的印钞机。其内在价值,由X与100的比值决定,搞明白X=?就是企业投资者一生的功课。

企业通常用PE来估值: PE,价格(或市值)P/每股收益E(或归总利润、自由现金流)=投入/产出,即收益率的倒数。 用收益率来估值更为直观,收益率=产出/投入=E/P. 从收益率的公式可以以看出, 1、E(企业利润、自由现金流)稳定或增长的情况下,P(价格)越低,收益率越高。 2、P值不变的情况下,E值越大,收益率越高。 3、E值未来会不断变大,P值目前越来越小,未来收益率最高。(目前市场情况2018.12月)

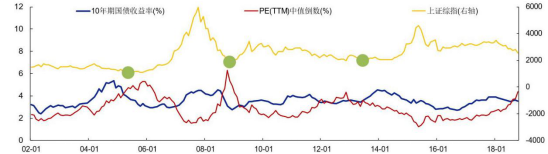

国债或者货币基金,即可视为一只市盈率约30倍(目前10年期国债收益率约3.376%),净利润等于自由现金流,分红率100%,无增长的“股票”。

价值投资就是:买入持有高收益率企业,获取高收益率,或者持有至资金进入将P(价格)拉高,即收益率拉低,直至低于无风险收益率,获取价格P的差额收益。 为了方便计算,假设现在10年期国债收益率4%: ①假设某企业目前收益率8%,那么4/100=8/200,买入该企业预期收益率为100%; ②如果明年利润还会增长50%,收益率变为12%,那么4/100=12/300,买入该企业的预期收益率为300%. 核心是搞明白企业的真实利润/自由现金流是多少(不同行业的企业产生的自由现金流不同),会怎样变化。找到,并动态跟踪,利润/自由现金流稳定、尤其是利润和自由现金流能长期稳定增长的企业。在市场低估时买入。

所有的研究就是寻找:企业赚不赚钱,为什么很赚钱,为什么别人不进来和它竞争从而让它的收益率向无风险收益靠拢,未来还能如此赚钱吗?

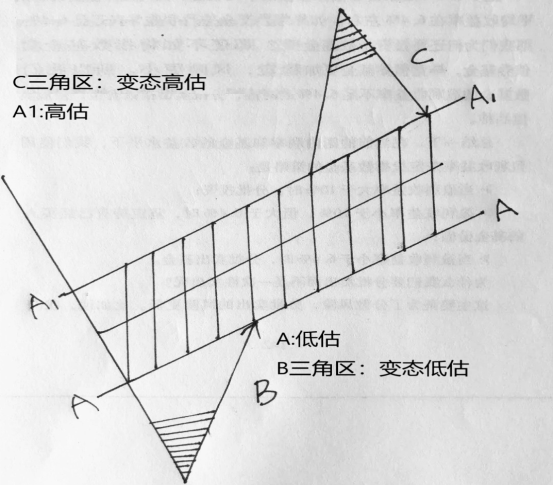

二、买入与退出 市场价格P每天都有波动,受行业发展、公司生产经营的预期以及市场情绪影响。价值100的东西,有人50出售,买入的瞬间已经赚了(只是比40买入的人赚的少),剩下的只是等待价值发现,使获利最终显示在账面上。

至于期间是否到30、20,不是最重要的。如果因为揣测还会有疯子以30元出售,结果可能最低35或者45,导致擦肩而过,那就枉费自己的深度研究了。 低估之后可能出现更低估,但也可能不出现更低估。如果因为前面“可能有”更低价格,而放弃在低估价格买入,结果可能错失一个自己研究并了解的企业,最终被迫持有收益率确定更低的类现金资产,或被迫进入次优秀的企业,长期来看,是巨大的损失。

同样,卖出也是基于以上逻辑: 第一,如果投资是错误的,就算是正确的错误,也要尽快卖掉。一个项目,有90%的信心它会朝着你预期的方向发展,10%的几率它不会,但若这10%的几率发生了,那就要卖掉。 第二,如果高估的程度太过乐观卖掉。如果仅仅是有一点被高估,被业绩增长熨平估值的概率比较大。 第三,当发现别的更好的投资机会时,卖掉现有的一部分股票。本质上来说,一个组合就是一个机会成本。

涨跌只是浅层次表象,更关键的是什么资产能够不断创造价值——这个价值层次最高的是自由现金流增长,其次是净利润增长,再其次是你持有的总权益值增长。 大多数人是完全没有价值思维,几乎没有概率和均值回归意识,而最容易被精心挑选的统计数据和市场情绪感染。

在价值投资人看来,市场的存在只是为你服务的,让你去购买所有权。市场从来都不能告诉你真正的价值是什么,它告诉你的只是价格是什么。 你不能把市场当作你的一个老师,你只能把它当作一个可以利用的工具。如果你不明白自己在做什么,这个市场一定在某一个时刻把你打倒。 价值投资不仅在中国可以被应用,甚至中国目前不成熟的阶段使价值投资人在中国具备更多的优势。 很显然,市场的狂躁或抑郁症发作得越厉害,对你就越有利。

三、资产配置的逻辑 一切资产配置都取决于投资回报率,现金、国债或者货币基金只是其中参与比较的一个投资品。现金也是一个市盈率约36倍(5年期存款利率2.75%),净利润等与自由现金流,分红率100%,无增长的“股票”。

投资就是不断的改善组合,改善机会成本——找到更好的投资对象。把股票当成一只浮动利率的债券,与无风险利率比较,股票之间收益比较,哪个收益高就往那边切换。

深入研究,适度分散,接受成功改正错误,不断总结不断重复。

|

|